納税義務の免除を受けることとなった場合における消費税額の調整額

免税 課税事業者変更時の 棚卸資産 の消費税仕入税額控除の調整 仕訳や申告書記載例

消費税の免税事業者 課税事業者になった場合 消費税の計算には調整が必要 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

Nta Go Jp

消費税の免税事業者 課税事業者になった場合 消費税の計算には調整が必要 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

令和2年度税制改正 消費税編 一般社団法人 東京法人会連合会

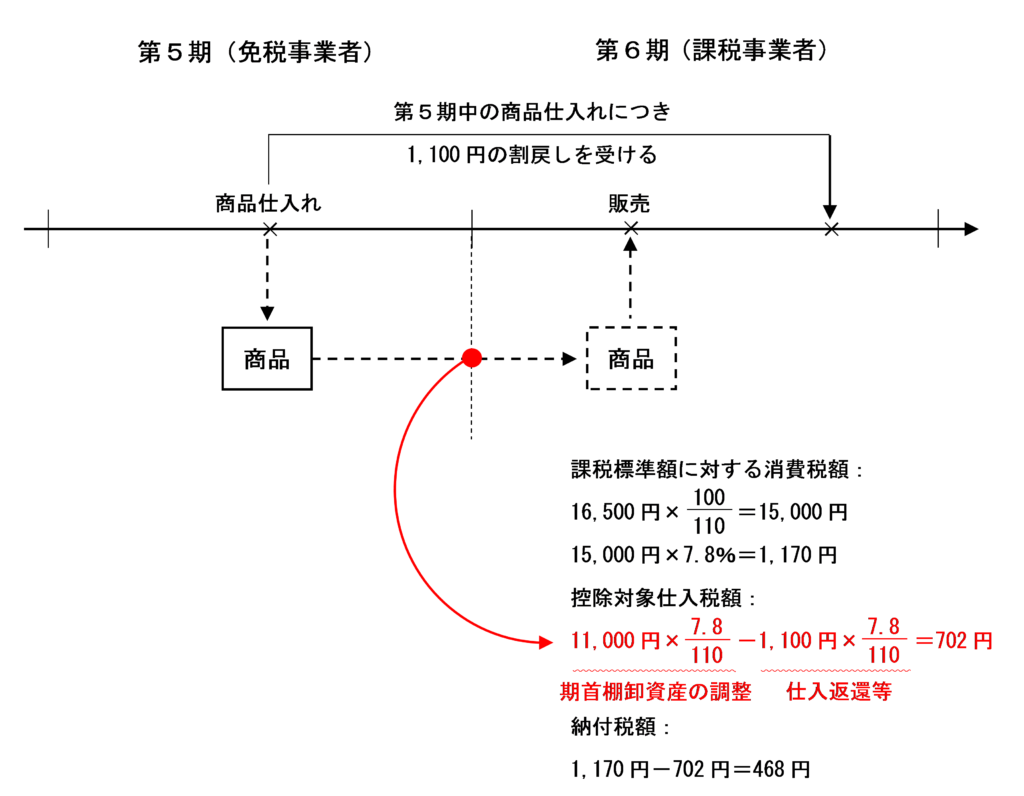

期首棚卸資産に係る消費税額の調整を受けた場合は仕入返還等に要注意 消費税法一問一答アプリ公式hp

仕入れに係る対価の返還等を受けた場合の仕入れに係る消費税額の控除の特例 A Written Oath

消費税の課税事業者とは 届出は必要か Freee税理士検索

2

1

消費税の課税事業者とは 届出は必要か Freee税理士検索

You have just read the article entitled 納税義務の免除を受けることとなった場合における消費税額の調整額. You can also bookmark this page with the URL : https://gigis1ji.blogspot.com/2022/06/blog-post_29.html

0 Response to "納税義務の免除を受けることとなった場合における消費税額の調整額"

Post a Comment